“菌种之战”悄然打响,中国人离“酸奶自由”还有多远?

冷知识,一个成年人体内约有1.5公斤细菌,其中大部分爱好和平,小部分是作乱分子,还有一部分对人体有益,就是益生菌。 经过商家多年来铺天盖地的宣传,消费者对益生菌早已不陌生了。走进任何一家超市或便利店,驻足冷柜面前,眼花缭乱的牛奶、酸奶,外包装上的标签无一例外凸显活性益生菌。 万物皆可益生菌,菌种却被卡脖子 二十年前,养乐多,这款红色小瓶随着广告语活的乳酸菌、来给肠子作运动走进千家万户,8年销量超

冷知识,一个成年人体内约有1.5公斤细菌,其中大部分爱好和平,小部分是作乱分子,还有一部分对人体有益,就是“益生菌”。

经过商家多年来铺天盖地的宣传,消费者对益生菌早已不陌生了。走进任何一家超市或便利店,驻足冷柜面前,眼花缭乱的牛奶、酸奶,外包装上的标签无一例外凸显“活性益生菌”。

万物皆可益生菌,菌种却被卡脖子

二十年前,养乐多,这款红色小瓶随着广告语“活的乳酸菌”、“来给肠子作运动”走进千家万户,8年销量超150亿瓶,很多人误以为是国产品牌,其实是日本的Yakult。

养乐多在国人心里种下“益生菌+肠道健康”概念,此后,酸奶等产品中以添加益生菌来实现产品差异化,国内各大乳企相继推出活菌型乳酸菌饮品,如蒙牛优益C、伊利每益添、味全活性乳酸菌。

益生菌担起营销新卖点的同时,一个千亿级赛道隐隐浮出水面。根据欧睿国际数据显示,2019年全球益生菌行业市场规模已达近2225亿元,且仍处于增长趋势。2019年我国益生菌行业市场规模为733亿元,到2022年有望增至896亿元,六年年平均增速约为14%左右。

益生菌最大的应用场景为乳品行业。根据中国保健协会数据,我国发酵乳制品的消费规模占国内益生菌整体市场的78.4%,是国内益生菌产业重要增长动力之一。

如今,益生菌除了添加在乳品里,已外延至多个品类:连锁咖啡COSTA推出益生菌桃桃拿铁,喜茶推出乳酸菌气泡水,零食则有悠哈乳酸菌软糖、恰恰益生菌坚果、法丽兹乳酸菌饼干,甚至连牙膏都开始添加益生菌。

此外,益生菌还被制成粉剂,直接作为功能补充剂,近年来风头正盛,俨然成为一场新的消费风口。在小红书上,关于“益生菌”的相关笔记超过57万篇,标签包括成人、婴幼儿、宠物、调理肠胃、减肥、幽门螺旋杆菌等,大多为益生菌保健产品。

然而,万物皆可益生菌的狂欢背后,却暗藏隐忧。

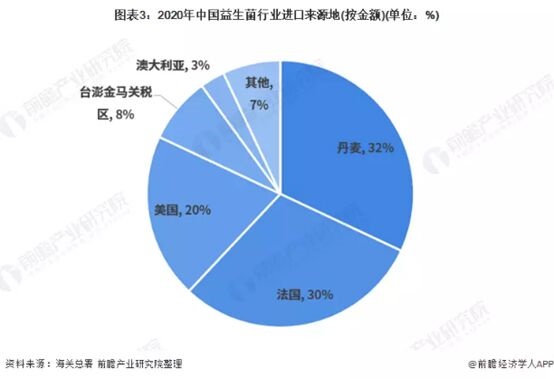

国家卫健委公布的《可用于婴幼儿食品的菌种名单》显示,目前已批准使用的12种益生菌菌株全部来源于国外企业。从进口来源地来看,2020年,我国益生菌的主要进口来源地为丹麦、法国和美国。

具体到企业,天风证券数据显示,美国杜邦(50%)与丹麦科汉森(35%)为国内益生菌菌株占比最大,两家就占到国内整体原料市场的85%左右。

对此,行业里自嘲,“如果哪天丹麦、法国、美国停止出口发酵菌种和益生菌,国内可能连一杯酸奶都喝不到。”

益生菌也因此类比成酸奶中的“芯片”,面临与种猪、蔬菜种子一样被外国企业“卡脖子”的困境。

研发本土益生菌菌种有多难?

其实,我国益生菌上游产业被国际巨头垄断的局面,从益生菌诞生之初就形成了。我国虽然很早就有应用到益生菌,如腌制酸菜运用到了乳酸菌、蒸馒头用到酵母菌,但真正科学意义上发现益生菌,还是在1899年巴斯德研究所的科学家蒂赛分离出第一株菌源双歧杆菌。

之后,俄国微生物学家梅契尼科夫在保加利亚的酸奶里发现了乳酸菌,命名为“保加利亚乳杆菌”,并与长寿联系起来;日本人代田稔进一步分离出干酪乳杆菌代田株,可抵抗胃酸、胆汁,活着到达肠道,创立了风靡世界的养乐多。

随着对益生菌认识不断加深,欧美越来越多大学、实验室组建专业团队研究益生菌,从而形成了一套从研发到商业化落地的完整体系。

反观中国,上世纪70年代之前相关研究几乎是一片空白,相关设备简陋、技术匮乏,只能依靠“土办法”,如制作酸奶用老酸奶“引种”,直到90年代才开始系统性研究益生菌、制作乳酸菌粉。而美国的杜邦、丹麦的科汉森早在1802年、1874年就相继成立了。

因此,从益生菌被发现到此后的一系列研发中,我国就不占有先手优势,导致我国益生菌产业面临诸多技术难题,从前期优质菌株筛选,到筛选出菌株开展功效评价,再到层层临床试验,最终获批,宛如一场马拉松长跑。

以杜邦知名菌株“嗜酸乳杆菌NCFM”为例,长达40多年研究,350篇相关论文,3892人临床试验,才被允许添加在婴幼儿食品中,成为全球第一支基因定序嗜酸乳杆菌;号称可有效减轻便秘症状的乳酸双岐杆菌HN019,从纽西兰酸奶中分离,再从2000多株乳酸杆菌和双歧杆菌中筛选而出,历经30多年研究应用,3419人临床试验,才得到严苛的欧洲认可。

即便闯过研发大关,研发出了益生菌,为保持其活性,对生产工艺、大型生产设备、零下18 摄氏度的恒温条件、10万级以上的清洁度等苛刻要求,意味着需要投入大量资金建厂。最终的结果是,高昂成本使得小企业无力承担,大企业不愿浪费精力,宁愿掏钱从国外进口。

对此,中国海洋大学食品科学与工程学院教授张兰威表示,国内益生菌酸奶采用的菌种和发酵剂几乎被国外企业垄断,而真正具有自主知识产权且实现产业化的益生菌凤毛麟角,由此导致益生菌相关产品的生产成本高,制约了产业的进一步发展。

适合中国人的,才是最好的

近年来,随着健康生活的理念兴起,益生菌菌种研发开始受到重视,行业标准在多方呼吁之下落地,头部企业与大学机构形成一股合力,益生菌菌株被两家外企包圆的局面开始松动。

益生菌虽然在我国发展了二十多年,但业内对其的认识还停留在2003年版的《益生菌类保健食品申报与评审规定(试行)》上,简单定义为对人和动植物有益的菌。此后虽有修订但尚未形成行业标准,导致发展混乱,市面上一些常温酸奶、乳酸菌饮料以益生菌为卖点,实际没有活菌乳酸菌,反而糖分惊人。

直到2021年11月,中国食品工业协会发布《益生菌食品》团体标准,第一次从行业统筹的层面,赋予“益生菌食品”的定义;第一次从行业规划的角度,明确“益生菌食品”使用的益生菌菌株应当满足的法规依据四方面技术要求。

这一团标的发布意义重大,填补了行业市场空白,让企业一改无头苍蝇模式,终于有了方向加大自主益生菌研究和应用,推动益生菌产业高质量发展。

从企业角度看,国内头部乳企在完成了上游奶源战略资源争夺,下游筑起品牌忠诚度后,终于可以腾出手来开展本土益生菌研发,最普遍做法是成立研发团队、大学或实验室合作,优势互补。

蒙牛与内蒙古农业大学团队合作,研发出关键功能菌株“乳双歧杆菌 V9 ”,应用到欧式炭烧酸奶;伊利耗时8年自主研发出本土益生菌——乳双歧杆菌BL-99;光明库存菌株超过5400株,还与江南大学合作,实现发明专利金奖菌株“植物乳杆菌CCFM8610”成果转化;新希望与四川大学华西医学院合作研发鼠李糖杆菌 GRX10,推出高端酸奶“活润”。

同时,还诞生了一批深耕益生菌原料的垂直公司,其中佼佼者科拓生物,掌握超10000株乳酸菌和5种核心益生菌,拥有国内最大乳酸菌库,已顺利登陆A股,被称为“益生菌第一股”,客户横跨乳业、药业和农业领域。2020年,科拓恒通益生菌产量达44.32吨。

“中国益生菌芯片制造商”锦旗生物自主研发的MP108鼠李糖乳杆菌成为我国第一株自主研发的可用于婴幼儿食品中的菌株,仅人体临床研究便耗时6年涉及近900人,且是目前全球唯一一株分离自中国宝宝健康肠道的婴幼儿菌株,意义重大。

从前落后国外的研究、专利也开始在数量上一步步追赶、直至反超。从2000年开始,我国益生菌相关研究的论文数量开始持续稳步增长,至2018年,中国的年度论文发表数量反超美国,中国成为益生菌研究的中坚力量。

专利方面,2010-2016年,美国益生菌专利申请数量遥遥领先,但是在2018年后被中国反超。2020年,中国益生菌专利申请量为14320项,美国益生菌专利申请量下降至6508项。

此外,在开展本土益生菌研发时,慢慢认识到国外的菌种从筛选到临床是基于西方人的肠道微生物结构,并不一定适合中国人,且中国人早年抗生素使用较多,易产生耐药性,饮食习惯也异于西方。

而国内消费者对适合国人体质的益生菌呼声也越来越高。据《中国益生菌消费认知状况报告(2020)》调研显示,46%的消费者认为中国研发的益生菌更适合国人体质。

因此,国产益生菌迎来弯道超车机会——专为中国人肠道菌群设计的益生菌菌种,将逐步替代进口益生菌菌种。

河南龙头乳业花花牛,联合益可维菌种研究所、中国农业大学等国内外20余位专家博士,历经15年研发本土菌株“花花牛益生菌BZ-06”,在改善肠道方面更适合国人体质;据光明乳业相关负责人透露,未来将在菌株研发上进一步突出中国特色菌株作用,深挖更适合于中国人群的益生菌。

一杯酸奶的背后,“菌种之战”已悄然打响,下一个千亿赛道谁在抢跑?

无论如何,适合中国人的益生菌,才是好益生菌!

参考资料:

【1】《2022-2027年中国益生菌行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【2】《2022-2027年中国益生菌添加剂行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【3】《2022-2027年中国酸奶机行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【4】《持续复合增长率7.7%,574亿美元的益生菌市场到底有哪些新致富机会?》,新消费内参

【5】《从粪便到酸奶,益生菌的贴金游戏》,果壳硬科技

【6】《开“卷”,下一个千亿级益生菌赛道谁在抢跑?》,胖鲸头条

相关文章

评论

我要跟帖

我要跟帖

.jpg)